우리집 예산 짜기(무조건 돈이 남는 예산의 기술, YNAB)

원래 1월초에 했어야 할 일인데 미루고 또 미루다 설 연휴 동안 올해 예산을 짜봤습니다.

예전에 가계의 예산을 짜는데 관련된 책으로 '무조건 돈이 남는 예산의 기술'이라는 책을 읽었는데 그냥 관심없이 스치듯 한번 읽고 말았습니다. 그도 그럴 것이 월급이 들어오면 어느새 슝슝 나가버리는 탓에 예산이란게 의미가 있나 싶었거든요.

매달, 무조건 돈이 남는 예산의 기술 - YES24

“월급이 작고 귀엽다고 포기하지 말 것!” 푼돈 같은 월급 관리부터 불안한 노후 준비까지 어떤 상황에도 무조건 돈이 남는다“왜 내 돈은 통장에 찍히기 무섭게 사라져 버릴까?”“카드 값만

www.yes24.com

미디엄에서 이런 저런 글을 읽다가 Duncun Riach이라는 분이 쓴 'How I Finally Got Control of My Money"라는 글을 읽고 '예산의 기술'이라는 책이 다시 떠올랐습니다. '예산의 기술'을 쓴 분이 Duncun이 소개하는 YNAB(You need a buget, 넌 예산이 필요해!)라는 앱을 만들기도 했거든요.

Duncun님이 요약과 '예산의 기술' 책의 목차를 보고 YNAB식의 예산 작성하는 철학을 복습했습니다.

1. 돈마다 역할을 맡겨라

(Give every dollar a job)

2. 실질적인 비용을 받아들여라

(Embrace your true expenses)

3, 유연하게 대처하라

(Roll with the punches)

4. 돈을 묵혀라

(Age your money)

'무조건 돈이 남는 예산의 기술'

1. 돈마다 역할을 맡겨라

먼저 목표에 따라 돈의 사용처를 정할 필요가 있습니다. 저는 이 부분을 읽고 가계지출의 분류를 다음과 같이 나눴습니다.

먼저 매월 거의 일정한 금액을 지출하는 Category입니다

- 대출 상환 (원금, 이자)

- 보험 (실비보험 및 종신보험)

- 연금 (연금보험, 배우자 국민연금 임의가입)

- 통신비

- 주거비(임차료, 관리비 등)

- 교통비(자동차 할부금, 대중교통 이용)

- 생활비

- 저축

- 용돈

연간 1~2회에 걸쳐 지출이 되는 Category도 있습니다.

- 세금

- 차량 정비비

- 연금저축/퇴직연금

이 중에서 연금저축/퇴직연금은 1년에 700만원을 목표로 하지만 우선순위를 좀 낮춰서 예산을 할당하지 않기로 했습니다. 돈이 남으면 넣거나 따로 보유하고 있는 비상금에서 넣을 예정입니다.

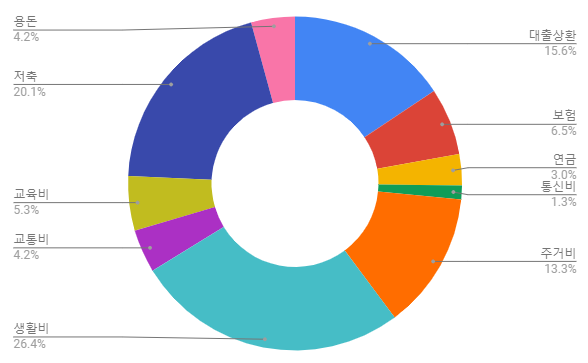

매월 일어나는 지출을 Category별로 분류해 봤습니다.

2. 실질적인 비용을 받아들여라

저축과 연금이 차지하는 비중이 겨우 23%네요. 아이들이 고학년이 되면서 교육비가 늘어날 예정이라 현재의 저축율을 유지할 수 있을지 좀 의문입니다 T.T

대출금리가 오르면서 대출 상환금액이 조금씩 부담스러워지기 시작했습니다. 돈을 모으면 일정 부분 상환해야할지 고민이 되네요.

가장 많은 비율을 차지하는 지출은 생활비입니다. 식료품, 옷, 외식비 등 기타 모든 지출이 뭉뚱그려져 있어 다른 항목들에 비해 줄일 수 있는 여지가 있습니다. 꼼꼼하게 한 항목씩 따져 봐야겠습니다.

연간 지출은 대부분 세금입니다. 그 중에서도 가장 큰 금액이 SUV에 대한 자동차세와 아파트 재산세인데요. 가격은 10배 넘게(신차와 아파트 매수가 비교시) 차이가 나는데 매년 내는 세금은 거의 똑같습니다. 지난 해까지는 근로소득에서 미리 공제하고 나오는 소득세를 제외한 기타 세금이 150만원 수준이었는데 올해는 아파트 1채가 더해지고 종부세가 나올 가능성도 있어 금액이 많이 늘어날 수 있습니다.

3. 유연하게 대처하라

현재까지 검토한 예산대로 지출한다면 매월 약 36만원 정도 잉여금이 남습니다. 12개월간 모은다면 432만원이 되므로 연간으로 지출되는 세금과 자동차 정비비용 등을 어느 정도 커버할 수 있습니다. 하지만 올해 세금이 늘어날 예정이고 아직까지는 그 금액이 얼마가 될지 모르는 상황이라 최대한 절약을 해서 충격에 대비해야 할 것 같습니다.

4. 돈을 묵혀라

묵힐 수 있는 돈이 얼마나 될지는 모르지만 단기적으로 예산에서 남는 돈이 있다면 토스뱅크에서 묵힐 계획입니다. 예상하지 못했던 지출이나 소소한 투자(공모주 등)에 활용할 계획입니다.